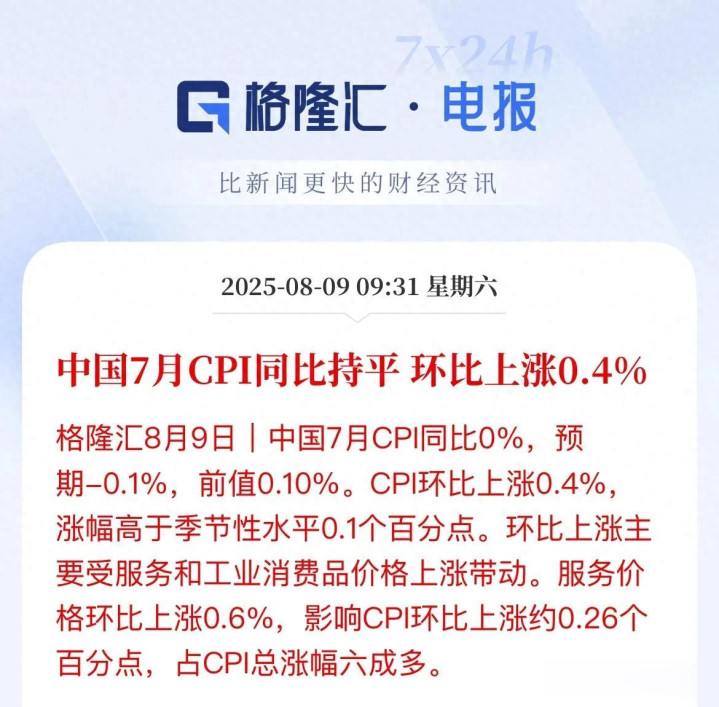

中国7月CPI同比持平、环比上涨0.4%的组合数据,释放出经济在政策驱动下逐步回暖但仍需巩固基础的多重信号。CPI环比0.4%的涨幅高于历史同期0.1个百分点,主要得益于扩内需政策的直接拉动。

例如,以旧换新政策带动工业消费品价格环比上涨0.5%,其中燃油小汽车和新能源小汽车价格结束连续多月下跌转为持平,显示政策对耐用品消费的托底作用。

服务价格环比上涨0.6%(占CPI总涨幅65%),尤其是暑期旅游相关的飞机票(+17.9%)、旅游(+9.1%)等价格大幅攀升,直接印证了“培育服务消费新增长点”政策的落地效果。

同比持平的背后是食品价格同比下降1.6%(拖累CPI约0.29个百分点)与非食品价格上涨0.3%的对冲。

鲜菜价格同比下降7.6%、鲜果价格涨幅收窄3.3个百分点,反映出农产品供给过剩与上年高基数的双重压制。

而国际油价波动带动能源价格环比上涨1.6%,部分抵消了食品价格的下拉作用,显示输入性因素对通胀的扰动仍在持续。

扣除食品和能源的核心CPI同比上涨0.8%,创2024年3月以来新高,其中金饰品(+37.1%)、铂金饰品(+27.3%)等可选消费价格大幅上涨,反映居民对保值资产和品质消费的需求回升。

服务价格同比上涨0.5%,医疗、教育等刚性服务需求保持韧性,显示消费结构向服务化转型的趋势未改。

央行5月推出的10项货币政策措施(包括降准、下调政策利率、设立5000亿元服务消费再贷款等)在7月集中见效。M2同比增长8.3%、社会融资规模增长8.9%,为消费信贷和企业投资提供了充足资金支持。

例如,服务消费再贷款直接撬动住宿餐饮、文旅体娱等领域的供给扩张,推动相关服务价格环比涨幅超季节性。

以旧换新政策上半年带动销售额2.9万亿元,第三批690亿元补贴资金的下达进一步释放耐用消费品需求。育儿补贴政策(68%家庭计划用于专业照护服务)和服务业经营主体贷款贴息政策,从供需两端优化服务消费结构。财政发力的效果在数据中体现为:服务消费对GDP贡献率达52%,成为内需增长的核心引擎。

全国统一大市场建设推动煤炭、钢材等行业竞争秩序改善,PPI环比降幅收窄0.2个百分点至-0.2%,为3月以来首次收窄。光伏、锂电等新兴行业价格降幅收窄,显示供给侧结构性改革与需求回暖形成共振。这一趋势若持续,有望通过产业链传导逐步缓解消费品价格下行压力。

服务价格环比上涨0.6%,而消费品价格仅涨0.2%,两者差距较上月扩大0.1个百分点。这种分化既反映居民消费从实物向体验的升级趋势(人均GDP超1.3万美元后服务消费占比提升的国际规律),也暴露出部分商品领域(如家电、纺织品)产能过剩的问题。例如,家用器具、个人护理用品等价格环比涨幅仅0.5%-2.2%,远低于服务类。

城市CPI环比上涨0.4%,农村仅涨0.3%,且农村CPI同比下降0.3%。这与农村居民收入增速放缓(上半年农村居民人均可支配收入实际增长5.2%,低于城镇的6.1%)及农产品价格低迷直接相关。例如,鲜菜价格同比下降7.6%对农村CPI的拖累更为明显,而农村服务消费渗透率不足(如旅游支出占比仅为城市的60%)进一步制约了复苏空间。

本周公布的制造业PMI连续四个月处于收缩区间(49.3%),但非制造业PMI仍保持扩张(50.1%),显示生产端复苏滞后于消费端。PPI同比下降3.6%,其中石油、有色金属等受国际价格波动较大的行业价格跌幅明显,而高技术产业(如可穿戴智能设备制造)价格逆势上涨3%,体现产业升级对价格的支撑作用。

1. 短期(3-6个月):温和通胀可期,需关注食品价格波动

随着暑期结束,旅游、交通等服务价格可能季节性回落,但政策驱动的消费升级(如数字消费、品质电商)有望接力。食品价格方面,猪肉价格预计8月下旬后随学校开学需求回升,而禽类产品因进口受限(如泰国266厂注册资质撤销)可能出现阶段性涨价,需警惕食品价格反弹对CPI的扰动。

2. 中期(6-12个月):工业复苏与政策效果的赛跑

若PPI环比降幅持续收窄(当前-0.2%),叠加设备更新政策(如第三批“两重”建设项目8000亿元清单)落地,工业领域有望逐步传导至消费品价格。但需防范国际油价波动(如OPEC+产量政策)和地缘政治对能源价格的冲击,以及房地产低迷对家电、建材等产业链的拖累。

7月CPI数据表明,中国经济正处于“政策驱动复苏”向“内生增长动能转换”的关键阶段。尽管核心CPI回升和服务消费扩张释放了积极信号,但工业领域的疲软、食品价格的不确定性及城乡分化仍需政策持续发力。

实盘配资一般不超过多少提示:文章来自网络,不代表本站观点。